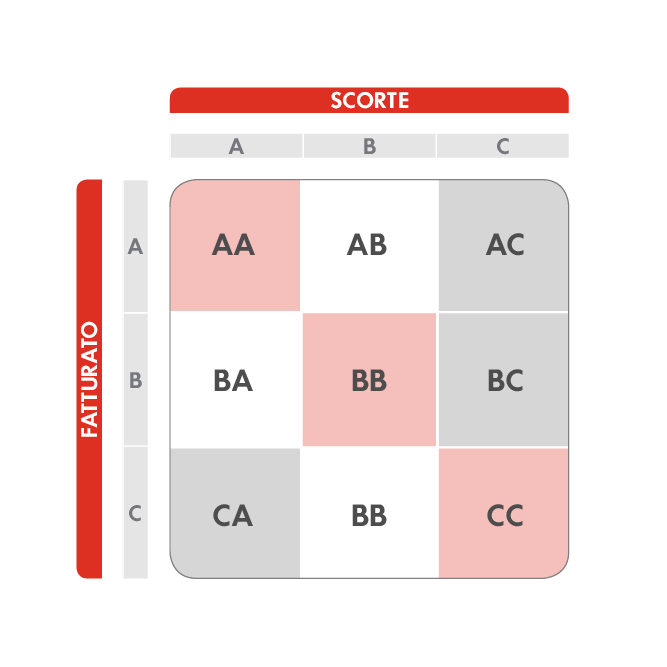

Non tutte le aziende misurano e prendono in considerazione il costo annuo dello stock, che mediamente è il 20% del valore delle scorte stesse e rappresenta addirittura il 2% del fatturato.

![]()

A powerful architecture & Construction theme.

Construct your website in the perfect Ratio.

Alienum phaedrum torquatos nec eu, vis detraxit periculis ex, nihil expetendis in mei. Mei an pericula